<알쓸경제는 ‘알아두면 쓸모 있는 경제 기사’ 입니다. MS투데이가 춘천 지역 독자들을 위한 재미있고 유용한 경제 뉴스를 전달해 드립니다.>

이달 12일 한국은행이 빅스텝(기준금리 0.5%p 인상)을 단행하며 기준금리가 연 3.0%까지 올랐다. 연속적인 금리 인상에 금융 소비자들의 자금을 유치하기 위한 금융기관들의 금리 경쟁도 더 치열해지고 있다. 시중은행들은 최근 금리 4%대 중반을 넘기는 예금 상품을 출시했다. 하지만 정작 실행 과정이 복잡한 우대금리 조건들로 이뤄져 최고 금리만 보고 현혹됐다간 후회할 가능성이 커 보인다.

본지가 24일 주요 시중은행의 특판 예금 상품을 확인한 결과, 우리은행의 ‘우리 첫거래우대 정기 예금’이 연 4.80%로 5%에 육박하는 금리를 제공하고 있었다. NH농협 ‘NH올원e예금(4.65%)’, 신한 ‘쏠편한 정기예금(최고 4.60%)’ 등이 뒤를 이었다. 안정성이 높은 시중은행이 기준금리를 따라 꾸준히 고금리 예금 상품을 출시하자 고객들의 수요도 몰렸다. 24일 한국은행이 발표한 ‘강원지역 금융기관 여수신 동향’에 따르면 올해 8월 강원지역 시중은행에 맡겨진 금액은 34조4493억원으로 전월(34조3113억원) 대비 1380억원(0.4%) 증가했다.

하지만 최고 금리를 제대로 보장받기 위해 기본금리와 우대금리 조건은 무엇인지 꼼꼼히 확인해야 한다. 우리은행의 ‘우리 첫거래우대 정기 예금’의 경우 최고 금리는 4.80%지만 기본금리는 3.80%(만기 6~36개월)다. 우리은행 관련 마케팅 전화 및 문자를 모두 동의한 채 만기까지 유지해야 우대금리가 적용된다. △신규일 직전년도 말일 기준 우리은행 계좌를 보유하지 않은 경우(연 1.0%p) △직전 1년간 우리은행 예·적금(입출금 제외) 상품을 보유하지 않은 경우(연 0.4%p) 등 우대금리를 위해선 여러 조건을 따라야 한다. 이같은 우대금리를 다 받는다 해도 최대 예금 금액이 1000만원에 불과하다.

신한 ‘쏠편한 정기예금’도 기본금리는 최고 3.40%에 불과하다. 단, 60개월(5년) 이상 예금을 유지해 목돈을 묶어 놔야 한다는 조건이다. 예금금액 제한은 없으며 12개월 동안 해당 상품을 이용했을 때 받는 금리는 3.20%다. 우대금리는 온라인 가입 시 적용된다. 12개월 기준 4.60%로 기본금리보다 1.20%p 높다. 하지만 노년층 등 온라인에 미숙해 오프라인 창구를 주로 이용하는 고객에게 우대금리는 그림의 떡이 될 가능성이 크다.

새마을금고와 신용협동조합(이하 ‘신협’) 등도 예탁금 금리를 재차 높이고 있다. 해당 금융기관의 고객층은 대부분 지역 주민이다. 주로 영세기업, 자영업자, 서민 등 상업은행, 시중은행을 활용하기 어렵거나 지역 금융기관의 편이성을 원하는 이들이다. 이들은 고객이 제1금융권(시중은행)으로 빠져나가는 걸 막기 위해 함께 예탁금 금리를 인상하고 있다.

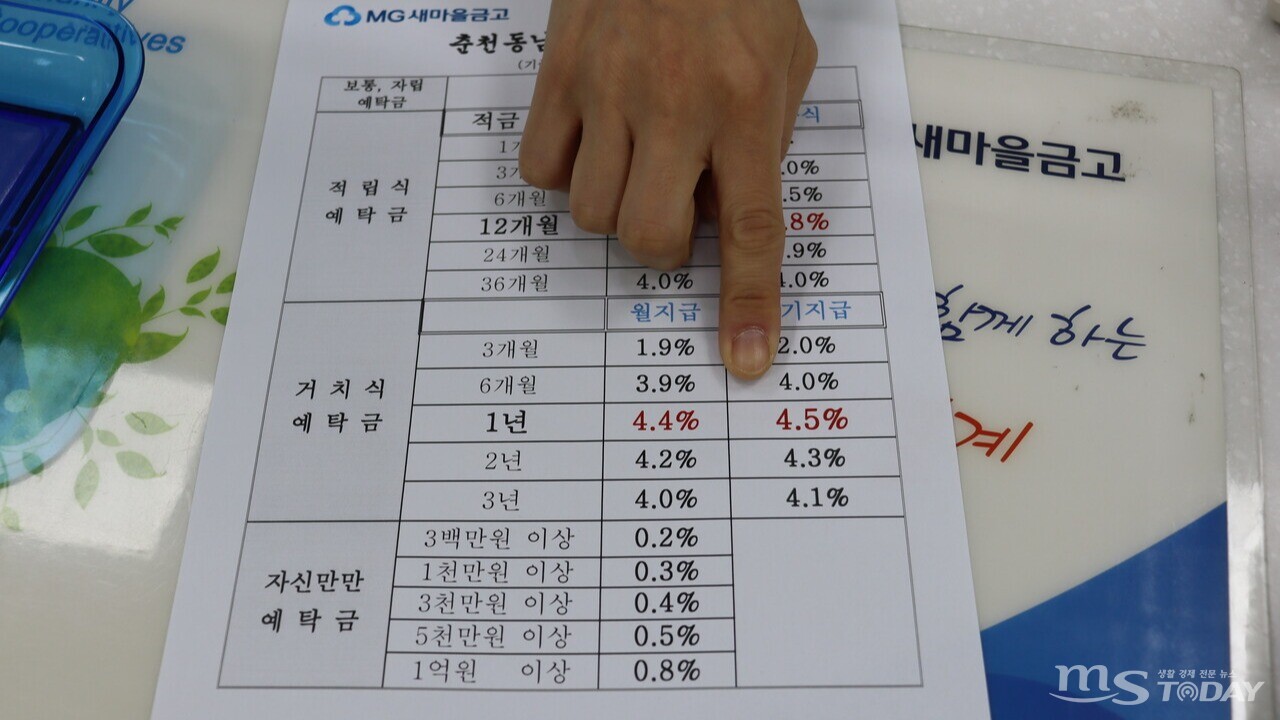

예탁금은 고객이 금융기관에 맡긴 돈으로 은행예금과 유사한 의미다. 춘천동남새마을금고는 최고 금리 4.6%의 ‘거치식 예탁금’ 상품을 판매하고 있다. 12개월 이전에 상품을 해지하면 금리도 줄어든다. 또 12개월 이후에도 기간이 지날수록 금리가 다시 낮아지는 형식이다. 우대금리(0.1%) 역시 인터넷뱅킹을 개설할 경우만 주어진다. 춘천와이신협의 ‘정기예탁금’도 12개월 만기를 채웠을 때 4.5% 금리가 적용된다. 3개월은 2.4%, 6개월은 3.0%이다.

한편 금리뿐만 아니라 이자에 적용되는 세율도 꼼꼼히 따져야 할 것으로 보인다. 지역단위 농협과 새마을금고, 신협 등은 조합원을 대상으로 3000만원 이하 예탁금의 이자소득세에 비과세를 적용한다. 해당 기관의 조합원이라면 이자를 받을 때 1.4%의 ‘농어촌 특별세’만 내면 된다. 기존 이자소득세율이 15.4%라는 것을 감안하면 10%p가 넘는 차이다.

춘천와이신협 관계자는 “시중은행과 금리 경쟁으로 유출되는 고객도 많지만, 비과세 혜택 선호도 많다”며 “비과세가 결과적으로 더 큰 이익이라고 판단해 떠나지 않는 충성 고객도 여전하다”고 말했다.

[권소담 기자·최민준 인턴기자 ksodamk@mstoday.co.kr]

피싱은 얼어죽을

찾으면 많음