2028년 국민건강보험 적립금이 고갈될 것이라는 전망이 나왔다. 내년부터 직장인들의 건강보험료율은 사상 처음으로 7%대에 진입한다. 시민이 부담하는 건강보험료는 계속 오르는데 재정은 갈수록 나빠지고 있다. 국민건강보험의 구조적 문제와 도덕적 해이에 대해 진단하고 대안을 모색한다. <편집자주>

▶연금‧건보료 떼니, 연봉 올라도 실수령액 줄었다

춘천의 한 중소기업에 다니는 직장인 김모(32·퇴계동)씨는 최근 승진하면서 황당한 일을 겪었다. 전체 연봉이 상승했지만 정작 실수령액은 줄어든 것. 오른 연봉만큼 세금과 국민연금, 건강보험료 등 필수 공제금 규모가 커지면서 손에 쥐는 월급이 감소했다.

김씨가 취재진에게 제공한 근로소득 원천 징수 영수증을 통해 그의 월급에서 빠져나가는 각종 공제 내용을 살펴봤다. 추가 수당이 있는 명절과 5월 가정의 달, 연말연시 등을 제외하고, 이달 10월과 지난해 11월 급여명세서를 비교해봤다.

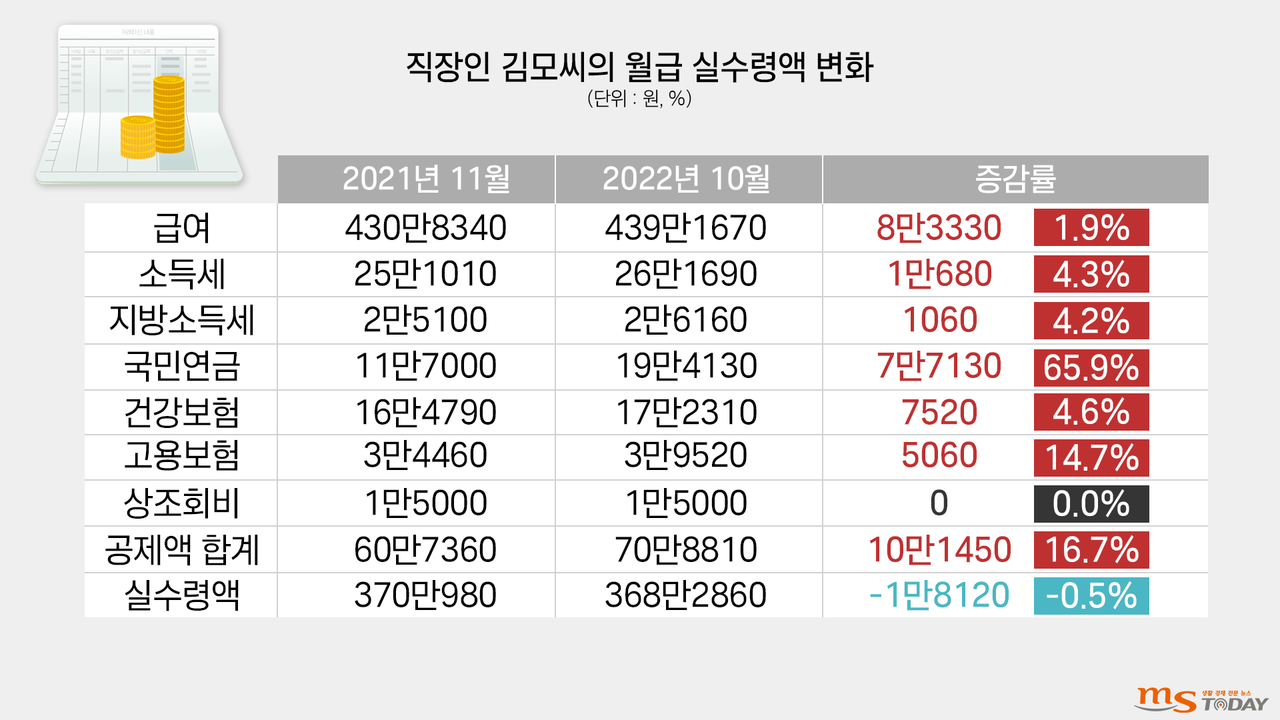

지난해 11월에는 급여 430만8340원에 소득세(25만1010원), 지방소득세(2만5100원), 국민연금(11만7000원), 건강보험(16만4790원), 고용보험(3만4460원), 회사 상조회비(1만5000원) 등 60만7360원이 공제돼 실수령액은 370만980원이었다.

승진한 이후인 올해 10월, 그의 세후 월급 실수령액은 368만2860원으로 지난해보다 오히려 1만8120원(0.5%)이 줄었다. 급여 439만1670원에서 소득세(26만1690원)와 지방소득세(2만6160원), 국민연금(19만4130원), 건강보험(17만2310원), 고용보험(3만9520원), 회사 상조회비(1만5000원) 등 70만8810원을 공제하면 실수령액은 368만2860원이다.

월 급여가 8만3330원(1.9%) 올랐지만, 소득세 외에도 국민연금 7만7130원(65.9%), 건강보험 7520원(4.6%), 고용보험 5060원(14.7%)과 같은 공제 금액이 덩달아 늘어나면서 실수령액 감소로 이어진 것이다. 김씨는 “바빠서 병원 갈 시간도 없는데 건강보험료와 국민연금을 이렇게 많이 떼어가니 근로 성과를 높여 연봉을 더 받아야겠다는 의욕이 생기지 않는다”고 말했다.

고령화와 생산연령 인구 감소로 사회보장제도 운용을 위한 재정이 부족해짐에 따라 가입자들의 보험료는 갈수록 오르고 있다. 그러자 김씨와 같은 젊은 가입자들 사이에서는 “제대로 돌려받을지도 모르는 국민연금과 건강보험 혜택을 위해 급여의 상당 부분을 떼어가는 것이 억울하다”는 반응이 나온다.

4대 보험(국민연금‧건강보험‧고용보험‧산재보험)은 체납 시 동산, 부동산, 자동차, 채권 등을 국가에서 압류한다는 점에서 ‘제2의 세금’으로 여겨진다. 그중에서도 국민건강보험의 경우 각 개인이 부담하는 납부 액수가 크지만, 전체 재정 악화 속도는 빨라 국민들의 불안감과 재정 건전성에 대한 우려가 상당하다.

▶갈수록 오르는 건강보험료

국민건강보험은 사업장의 근로자 및 사용자와 공무원 및 교직원, 그리고 그 피부양자로 구성되는 직장가입자와 이를 제외한 지역가입자로 나뉜다. 올해 6월 기준 전국 직장가입자는 3743만6000명(70.7%), 지역가입자는 1396만명(26.4%)이며, 저소득층 151만3000명(2.9%)은 의료급여 적용인구다. 2020년 기준 춘천에서 건강보험을 적용받는 인구는 27만2720명이며, 이중 직장가입자는 19만9912명(73.3%), 지역가입자는 7만2808명(26.7%) 수준이다.

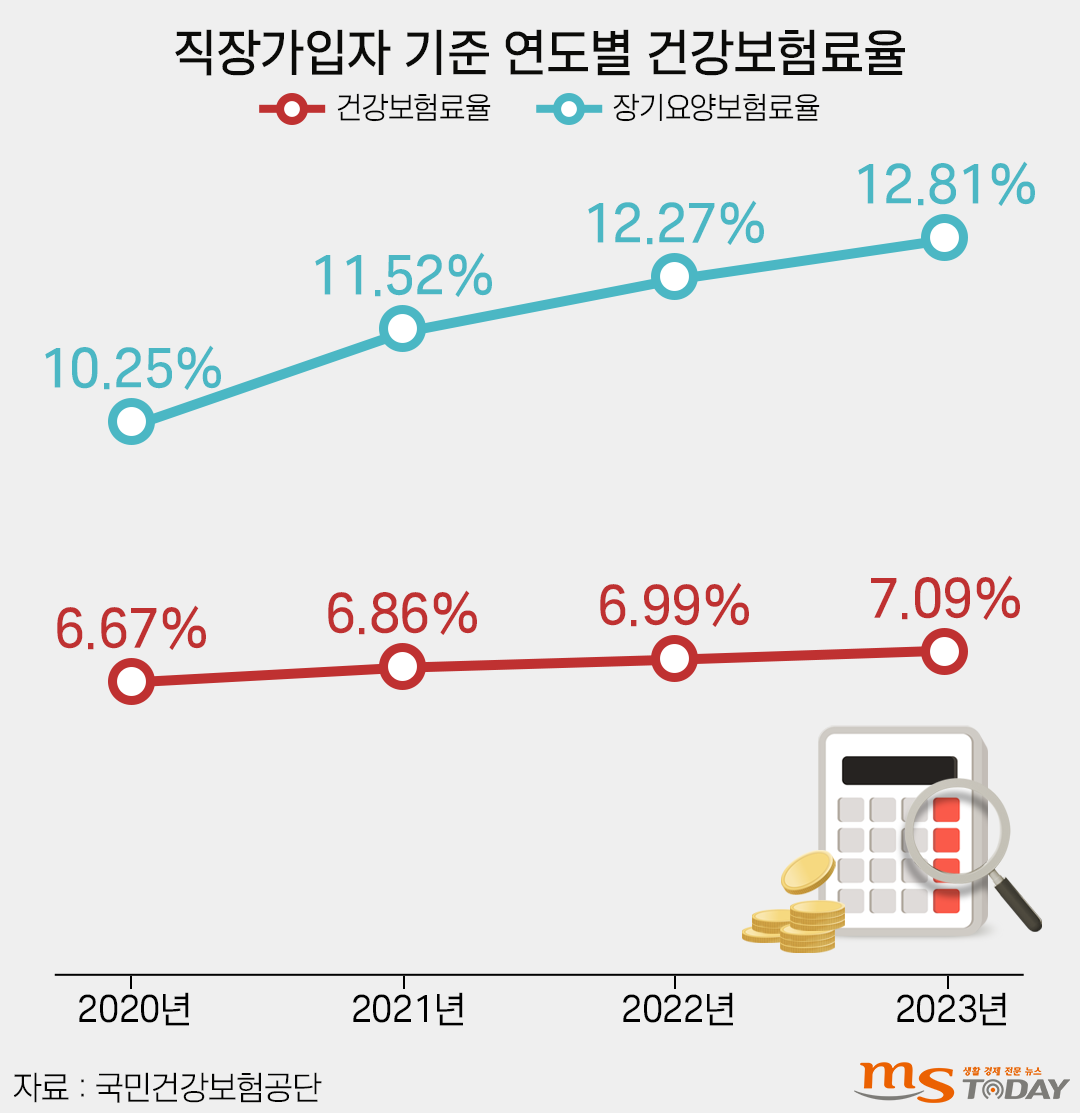

직장가입자 기준 건강보험료는 올해 보수월액 기준 보험료율 6.99%를 적용해 산출한다. 이를 절반으로 나눠 근로자와 사업주가 3.495%를 각각 부담한다. 여기에 장기요양보험료는 건강보험료에 보험료율 12.27%를 적용해 근로자와 사업주가 절반씩 낸다.

이 건강보험료율은 내년 7.09%로 인상돼 사상 처음 7%를 넘어서게 됐다. 고용주가 내는 절반을 제외하면 근로자가 부담하는 건강보험료는 월급의 3.545%가 된다. 장기보험료율은 건강보험료 대비 12.81%로 결정됐다.

지역가입자의 건강보험료는 소득과 재산(주택‧건물‧토지‧전월세 등), 자동차 등을 기준으로 정한 부과 요소별 점수에 금액을 곱해 보험료를 산정한 후 경감률을 적용해 세대 단위로 부과한다. 부과 점수당 금액은 올해 기준 205.3원으로 지난해 처음 200원을 넘어섰다.

취업준비생 이모(26‧퇴계동)씨는 최근 국민건강보험공단으로부터 보험료 변동 안내문을 받고 우울감에 빠졌다. 기존 1만6440원이던 건강보험료가 이달부터 11만9080원으로 7배 이상 늘었기 때문이다. 지난해 아르바이트 일을 해 소득이 발생했지만, 현재는 정기적인 소득 없이 취업 준비에만 매달리고 있는데 퇴사 후 직장가입자에서 지역가입자로 자격이 바뀌면서 지난해 소득을 기준으로 건강보험료가 부과됐기 때문이다.

건보공단이 산정한 그의 소득 점수는 516.674점이다. 보유한 재산과 자동차는 없다. 여기에 205.3원을 곱한 10만6070원, 다시 장기요양보험료 1만3010원을 더한 11만9080원이 그가 앞으로 1년간 매달 부담해야 할 건강보험료다. 이씨는 “당장 10만원이 넘는 건강보험료를 낼 정도의 벌이가 없는데 매달 이런 고정 지출을 감당해야 한다니 앞이 캄캄하다”고 밝혔다.

[권소담·최민준 기자 ksodamk@mstoday.co.kr]

[확인=한상혁 데스크]

아껴가면서 들었지만 세금만더네고

나라에서주는것 아무런 해택이없으니~~