정부의 강력한 가계부채 관리 강화 방안 발표 이후 시중 은행의 대출 문턱이 높아지자 보금자리론 등 ‘내 집 마련’을 위한 정책 모기지(주택담보대출)에 관심이 쏠리고 있다.

이는 차주 단위 총부채원리금상환비율(DSR) 규제 대상에 보금자리론 등 정책금융상품이 제외됐기 때문이다.

한국주택금융공사(HF)의 정책 금융 상품인 보금자리론과 디딤돌대출은 기존 신용대출을 가진 상황에서 신규로 보금자리론을 받을 때 DSR을 산정하는 총대출액에 반영되지 않는다. 반대로 이미 보금자리론이나 디딤돌대출을 받은 상태라면, 신규로 신용대출을 받을 때 DSR이 적용된다.

HF에서 취급하는 보금자리론은 연 소득 7000만원 이하(신혼부부 8500만원), 주택가격 6억 원 이하 등의 조건을 갖추면 집값의 최대 70%(3억6000만원)까지 빌려주는 정책 모기지 상품이다.

상품은 신규 주택 구입, 전세자금반환 및 기존 주택 담보 대출 상환 용도로 신청 가능하며, 매월 안정적으로 원리금을 상환할 수 있다. 또 대출받은 날부터 약정 만기까지 최장 40년간 고정금리가 적용돼 향후 금리 변동의 위험을 피하고자 하는 서민과 수요자들이 많이 찾는다.

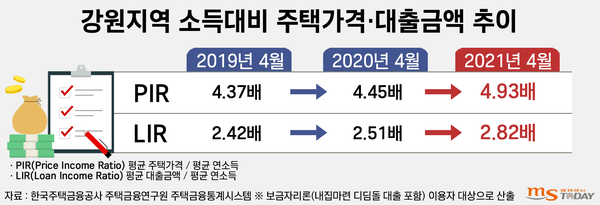

MS투데이가 HF 주택금융연구원 주택금융통계시스템을 기반으로 분석한 결과, 춘천을 포함한 강원지역 평균 주택가격과 이에 따른 대출 부담은 몇 년 새 급등했다.

확인 가능한 가장 최근 통계인 올해 4월 기준 소득 대비 주택가격 비율을 뜻하는 PIR(Price Income Ratio)은 강원지역에서 4.93배에 달했다. 지난 2019년 4월 4.37배, 전년 동월 4.45배 등에 비해 소득 대비 집값이 빠른 속도로 증가했다.

소득 대비 평균 대출 금액을 뜻하는 LIR(Loan Income Ratio)은 올해 4월 2.82배에 달했다. 2019년 4월 2.42배, 전년 동월 2.51배 대비 가파르게 증가, 집값 폭등에 따른 서민들의 대출 부담도 함께 커졌음을 확인할 수 있다.

지역별 PIR와 LIR 수치는 HF가 금융기관으로부터 양수한 자산(보금자리론 및 내 집 마련 디딤돌대출)을 기초로 산출되는 통계다.

서민 대상 대출 상품을 기준으로 추산한 만큼, 집값 폭등과 까다로워진 대출로 인해 실수요자들의 공적 모기지 상품 의존도가 갈수록 커지고 있음을 의미한다. 올해 상반기 강원지역 보금자리론 대출 건수는 1464건, 대출 금액의 경우 1832억1900만원에 달한다.

다만 보금자리론 금리가 3개월 연속 인상된 점은 실수요자에게 부담이다.

이달 1일 신청 완료 건부터 u-보금자리론과 t-보금자리론은 연 3.10%(10년)~3.40%(40년), 아낌e-보금자리론은 0.1%p 낮은 연 3.00%(10년)~3.30%(40년)의 금리가 각각 적용됐다.

한국주택금융공사 관계자는 “국고채 금리 상승 등의 영향으로 보금자리론 금리를 조정하게 됐다”며 “대출만기가 늘어나면 매월 상환하는 금액은 감소하는 것이 일반적이나, 만기가 늘어날수록 금리가 높아지므로 전체 상환 기간 부담하는 총 이자는 증가하기 때문에 신청인의 경제활동 및 자금 사정 등을 생각해 보금자리론 이용과 대출 금액, 만기, 상환방식 등을 신중히 결정할 필요가 있다”고 밝혔다.

[권소담 기자 ksodamk@mstoday.co.kr]