국민 대다수가 가입돼있어 ‘제2의 국민건강보험’이라고도 불리는 실손보험이 7월부터 ‘4세대’로 개편된 가운데, 계속되는 보험사들의 적자 부담이 시민들에게 전가되고 있다는 목소리가 커지고 있다.

실손보험은 2003년 도입 이후, 보장 범위나 자기부담 비율 등의 수정을 거치며 지속적으로 개편돼 왔다. 1세대(舊 실손) 상품에 이어 2009년 2세대(표준화 실손)가 나왔고 2017년에는 일명 ‘착한 실손’으로 알려진 3세대(新 실손) 상품이 출시됐다. 올해 7월부터는 의료기관 이용 양에 따라 보험료의 차등적인 산정을 골자로 하는 4세대 실손보험이 판매되기 시작됐다.

실손보험은 국민건강보험이 보장하지 않는 의료비까지 보완해준다는 점에서 시민들의 ‘필수 보험’으로 자리 잡았다. 가입자 수도 지속적으로 증가, 지난해 기준 3900만명에 달한다. 지난해 주민등록 인구가 5182만여명인 점을 고려했을 때, 전 국민의 75%가 실손보험에 가입돼 있는 셈이다.

하지만 정작 보험업계는 실손보험 가입자의 증가를 달가워하지 않는 모양새다. 실손보험이 대표적인 ‘만년 적자’ 상품이기 때문이다. 수차례의 개편을 통해 보장범위를 축소하고 가입자의 자기부담비율도 높여왔지만 여전히 보험업계에서 실손보험은 '팔수록 손해'라는 분위기가 만연하다.

급기야 금융당국이 이전 대비 가입자의 부담비율을 높이고, 보험금 수령액이 높은 가입자에게 최대 300%까지 보험료 할증을 붙일 수 있도록 개정한 ‘4세대 실손보험’을 들고 나왔지만 업계의 반응은 시큰둥하다. 손해를 줄이기 위해 보험사들이 신규 실손 가입자에게 까다로운 조건을 내걸면서 일각에서는 사실상 4세대 보험 판매를 ‘거절’하고 있는 것 아니냐는 목소리마저 나온다.

실제로 MS투데이가 금융감독원의 자료를 분석한 결과, 실손보험의 합산비율은 수년째 100%를 훌쩍 넘는다. 합산비율은 마케팅비, 인건비 등의 사업비율과 지급 보험금 등으로 발생하는 손해율을 더한 것으로 100%가 넘으면 수익보다 손해가 더 크다는 뜻이다. 2018년 기준 합산비율은 113.8%, 2019년에는 125.5%, 2020년에는 123.7%로 나타나 실손보험 개편 이후에도 심각한 적자를 벗어나지 못하고 있는 것으로 관찰된다.

■과거 상품에 가입자 쏠리며 적자 심각···‘과다 의료’ 악용까지

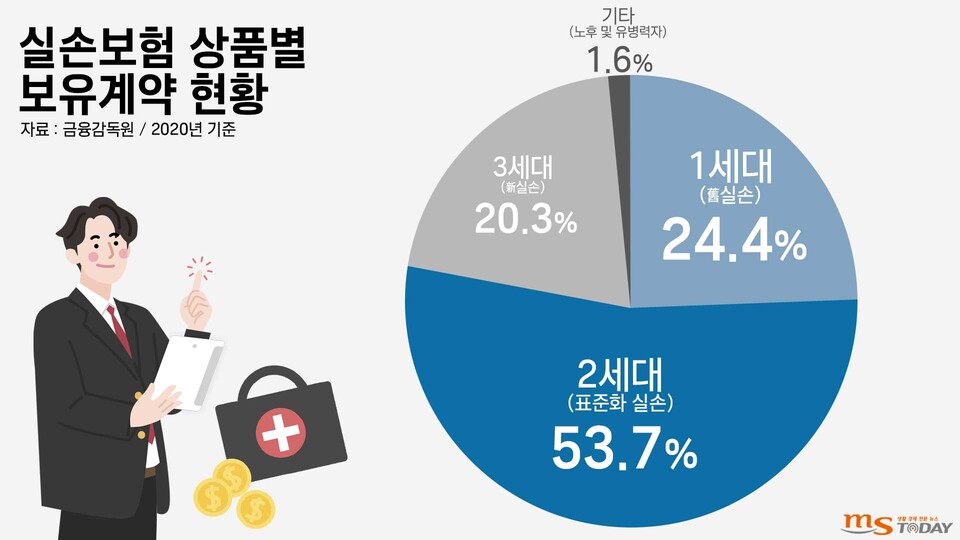

몇 번의 개편에도 불구, 보험사들의 적자가 개선되지 않는 배경에는 상대적으로 자기부담률이 낮고 보장 범위도 넓은 과거의 실손보험 상품에 가입자들이 편중돼있는 상황이 있다. 지난해 기준 1, 2세대 실손보험을 이용하는 사람은 전체 가입자의 78.1%에 달한다. 2017년, 3세대 실손보험이 출시됐지만 실제로 이동하는 가입자들은 많지 않은 셈이다.

과거에 출시한 실손보험의 손해액이 눈덩이처럼 불어나면서 보험사들은 1,2 세대 상품의 보험료를 대폭 올렸다. 지난 3월 금융위원회가 더불어민주당 고용진 의원에게 제출한 자료에 따르면 대부분의 보험사들이 1세대 실손보험료를 20% 가까이 인상한다고 밝혔다. 보험사 중에서는 롯데손해보험이 21%로 가장 높은 인상률을 보였다. 삼성화재가 19.6%, KB손해보험이 19.5%로 뒤를 이었다. 2세대 실손보험료도 올랐다. 인상률은 보험사마다 상이하지만 평균 13.4% 가량 인상된 것으로 알려졌다.

보험연구원 관계자는 과거 상품을 중심으로 보험료가 인상된 것에 대해 “1, 2세대 보험의 경우 이후에 나온 상품에 비해 보장 범위도 넓고, 자기부담비율도 낮아 보험사들의 손실이 상대적으로 더 크기 때문에 이러한 부분이 인상분에 반영된 것”이라고 설명했다.

일부 가입자의 도덕적 해이가 가입자 모두의 부담으로 이어진다는 지적도 나온다. 보험연구원의 자료 분석 결과, 입원 치료를 받은 가입자의 95%가 보험금을 청구하지 않거나 연평균 50만원 이하의 소액 보험금 수령자다. 반면, 전체 청구자의 상위 1%는 연평균 2000만원을 받아가며 전체 지급보험금의 15%를 독식했다. 소수의 과다한 의료이용으로 병원에 발조차 디디지 않은 대다수의 가입자에게 보험료 부담이 전가된 셈이다.

실손보험이 '필수보험'으로 자리잡은만큼, 시민들은 급등한 보험료를 울며 겨자먹기로 내야 하는 상황이다.

박진수(가명·58·석사동)씨는 “병원에 잘 가지도 않는데 갑자기 보험료가 올랐다”며 “실손보험을 해지할 수도 없고 일단 냈다”고 답답함을 호소했다. 정은혜(가명·52·석사동)씨도 “새로 나온 실손보험은 혜택이 더 줄어든다고 들었다”며 “보험료가 올랐지만 어쩔 수 없이 기존 상품으로 유지해야 할 것 같다”고 말했다.

[정원일 기자 one1@mstoday.co.kr]