기획기사 전편에서 강원도 춘천지역의 물가 상승이 앞으로도 계속 지속될 것인지 아니면 일시적 현상에 그칠 것인지 업계 전문가들의 의견을 통해 전망을 살펴보고, 비용 상승이 유발하는 ‘나쁜 인플레이션’의 발생 가능성에 대해 짚어봤다. 그만큼 인플레이션은 올해 상반기 국내외 최고의 경제 이슈였다.

아이러니하게도 요즘 투자자들의 가장 큰 관심사도 인플레이션이다. 인플레이션과 금리 상승은 단기적인 우려를 자극할 수는 있지만, 장기적으로는 주식시장에는 긍정적 요인으로 작용할 가능성이 높기 때문이다. 실제로 흥국증권이 조사한 결과에 따르면 지난 2001년 이후 약 20년간 유의미한 15번의 금리 상승기에서 코스피 평균 수익률은 18.6%, 상승 확률은 80%에 달했다.

주식뿐만이 아니다. 국내외 소비자물가상승률이 정점을 찍으며 인플레이션 우려가 본격적으로 커지기 시작했던 지난 4~5월 ‘금’은 위험회피 자산으로 주목받으며 1온스당 1900달러까지 치솟기도 했다(본지 6월 4일자 보도). 여기에는 한때 헤지수단 희망을 키웠던 비트코인의 잦은 변동성도 유의한 영향을 미쳤다.

▶인플레 시대, 금이 아닌 ‘주식’에 주목하라

본래 금과 원자재는 가장 일반적인 인플레이션 헤지수단으로 알려져 있다. 돈의 가치가 하락하는 인플레이션 특성상 그와 반대 성질을 갖는 실물이 자산 보호에 유리하다고 판단되기 때문이다. 금리 상승을 제외하고 봤을 땐 부동산 또한 인플레이션 발생 시 유리한 자산으로 평가받는다.

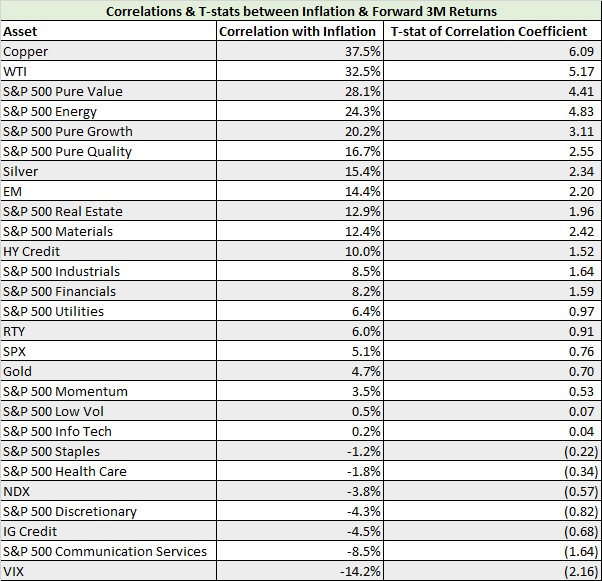

이같은 연유로 많은 사람들은 인플레이션이 발생하거나 우려될 때 금 투자를 선호하며 금값을 올렸지만, 의외로 금값은 물가와 크게 상관없다는 연구결과도 있다. 미국 콜로라도주의 투자자문사 ‘Knowledge leaders capital’이 1971년부터 현재까지의 다양한 자산군의 수익률과 인플레이션의 상관관계를 분석한 결과, 금의 연관성은 4.7%에 불과했다.

반면 구리는 37.5%로 인플레이션과의 가장 높은 연관성을 나타냈으며 WTI원유가 32.5%로 두 번째를 차지했다. 흥미롭게도 S&P500 순수 가치주와 에너지주, 성장주, 퀄리티주가 각각 28.1%, 24.3%, 20.2%, 16.7%의 연관성을 보이며 상위권을 차지했다.

전규연 하나금융투자 연구원은 “미국의 고용시장이 점진적으로 개선되면서 4분기쯤 연준의 테이퍼링 가이던스 제시가능성이 높다”며 “이는 실질금리 상승과 금 가격의 추세적 상승을 제한할 것”이라고 설명했다. 그러면서 “금은 중기적으로는 온스당 1600~1950달러의 박스권 내에서 움직일 것”이라고 전망했다.

▶인플레이션 우려 해소되면…‘성장株 대세론’ 고개 든다

일부 경제 전문가들은 인플레이션이 일시적인 현상에 그친다면 성장주가 오를 것이라고 입을 모은다. 미국 연방준비제도(Fed)의 테이퍼링(점진적 양적완화 축소) 가능성이 줄어들고, 저물가·저금리 시대에 주목받던 성장주들이 더 많이 오를 수 있다는 분석이다.

증권사들은 성장주를 중심으로 증시 상승세가 이어질 것이라는 투자전략 보고서를 잇따라 내놓고 있다. 문남중 대신증권 연구원은 “하반기를 염두에 둔다면 현 시점에서 성장주를 공략해야 한다”며 “올해 1분기 물가와 금리를 올렸던 배경인 백신보급에 따른 경기 회복 기대는 코로나19 발생 이전 수준까지 올라선 지표 레벨을 감안시 추가 상승을 기대하기 어렵다”고 꼬집었다.

높은 기저효과로 낮아질 하반기 물가와 더불어 △코로나19 이전으로 회귀 못한 미국 실업률 △드라이빙 시즌 동안의 미국 저축률 상승 가능성 △가상화폐 시장 규제에 따른 성장주 선호 투자환경 등으로 성장주 비중을 확대할 필요가 있다는 것이 문 연구원의 설명이다.

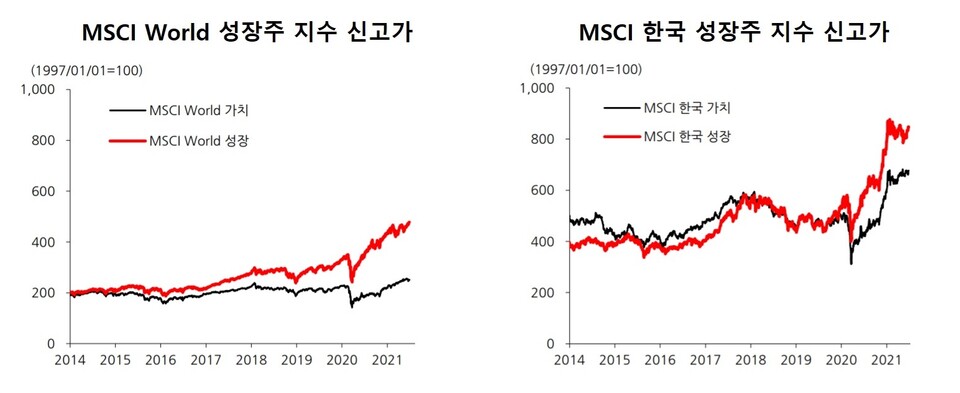

박승영 한화투자증권 연구원은 “글로벌 성장주들은 재차 신고가를 기록하고 있는데, 국내 성장주들은 지난 1월 말 기록한 신고가를 3% 가량 남겨두고 있다”며 “글로벌과 격차는 좁혀지고 이 과정에서 성장주들이 코스피를 끌어올릴 것”이라고 말했다.

그러면서 박 연구원은 “국내 성장주가 글로벌 성장주와 시차를 두고 동행한다는 점, 신고가를 경신한 이후 매수는 타이밍상 적절치 않다는 점, 7~8월 빅 IPO가 예정돼 있다는 점 등을 감안하면 7월은 성장주를 매수하기 좋은 기간일 것”이라고 덧붙였다.

실제로 국내 주식시장은 글로벌 대비 짧은 기간에 많이 오르는 패턴을 보여왔다. MSCI world 성장주지수는 지수가 산정되기 시작한 1997년부터 현재까지 378% 상승한 반면, 같은 기간 MCSI 한국 성장주지수는 746% 올랐다.

▶물가상승률 2~3% 유지할 시…‘가치株’ 유리

반면 물가상승률이 2~3%대를 유지한다면 가치주가 오를 것이라는 분석도 있다. 특히 미국의 경기 사이클을 중점적으로 봤을 때 시기상 가치주에 유리하다는 평가다.

박소연 한국투자증권 연구원은 “지난 10년간 물가는 하락했으나, 혁신을 주도하는 기업들은 높은 밸류에이션이 용인됐었다”며 “이에 가치주가 오랫동안 눌려있다가 올라오고 있는 상황으로, 당분간 경제와 기업실적이 동시에 개선되는 펀더멘털 회복이 이어질 것이기 때문에 앞으로는 다를 것”이라고 말했다.

그러면서 “물가상승률이 너무 높지도 낮지도 않은 2~3% 정도로 안정적으로 움직여준다면 가치주에 더 유리하다”고 덧붙였다.

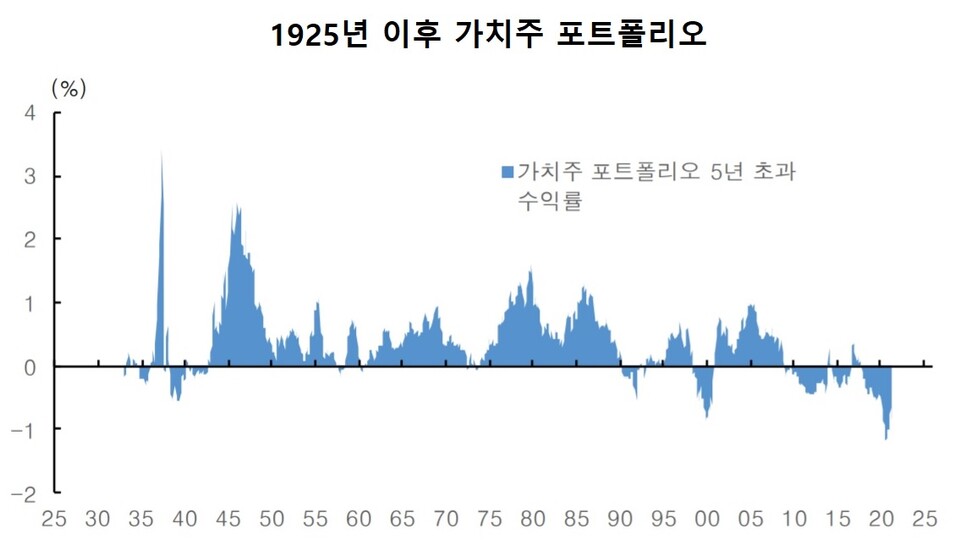

실제로 미국의 경우 1920년 이후 100년간 가치주와 성장주 포트폴리오 수익률 격차를 보면 가치주가 우위였던 시기가 약 80% 이상을 차지했다. 가치주의 연간 수익률은 6.11%였으며, 성장주 대비 포트폴리오 초과 수익률은 3.19%p였다.

다트머스 대학교의 케네스 프렌치 교수가 정리한 자료를 살펴보면 가치주와 성장주 포트폴리오의 5년 롤링 수익률 격차는 과거 평균보다 확대되는 추세다. 가치주 포트폴리오의 우세가 단기간에 끝날지 앞으로 이어질지는 더욱 지켜봐야할 것으로 풀이된다.

▶성장·가치 구분하는 투자···“발상 전환 필요”

성장주와 가치주의 대립은 투자전략에 있어 해묵은 논쟁이다. 이에 일부 전문가들은 성장주, 가치주 상관없이 성장하는 기업이 결국 답이 될 것이라고 진단한다. 단순히 밸류에이션의 높고 낮음으로 구분하는 이분법적 도식화가 아닌 개별기업의 성장성에 초점을 맞춰야한다는 의미다.

일례로 대표적인 내수 기업이었던 오리온과 아모레퍼시픽은 중국향 매출 비중이 국내 내수 비중을 뛰어넘으면서 높은 밸류에이션이 부여됐다. 결과적으로 오리온은 2011년 당시 12개월 주가수익비율(PER) 10배 수준에서 2015년 25배로 올랐으며, 아모레퍼시픽 또한 2014년 PER 20배에서 2015년 40배 중반까지 뛰었다.

이진우 메리츠증권 연구원은 “가치, 성장의 구분으로는 시장을 지속적으로 이기기가 어려워진 시대”라며 “이런 구분에 매몰되는 것보다 ‘성장’이 강화되거나, 새로운 ‘성장’이 생겨나는 기업 중심으로 투자하는 것이 현실적인 대안”이라고 설명했다.

[박수현 기자 psh5578@mstoday.co.kr]